Uma coleção

e ela é dita homogênea se essa probabilidade não depende do tempo

Chamamos

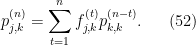

Uma cadeia de Markov é caracterizada por

- conjuntos de estados

- distribuição inicial

, de modo que

,

- probabilidades de transição do estado

, para todo

,

de modo que uma sequência de v.a.

para toda escolha de

![\displaystyle \mathop{\mathbb P}\left( X_{n+1}=s_{n+1}~\bigg| ~\bigcap_{\ell = 0}^n [ X_{\ell}=s_{\ell}]\right) = \frac{\mathop{\mathbb P}\left(\bigcap_{\ell = 0}^{n+1} [ X_{\ell}=s_{\ell}]\right)}{\mathop{\mathbb P}\left(\bigcap_{\ell = 0}^n [ X_{\ell}=s_{\ell}]\right)} =\frac{\varrho_{s_0} \prod_{i=0}^{n+1} p(s_i,s_{i+1})} {\varrho_{s_0} \prod_{i=0}^{n} p(s_i,s_{i+1})} = p(s_n,s_{n+1})](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle++%5Cmathop%7B%5Cmathbb+P%7D%5Cleft%28+X_%7Bn%2B1%7D%3Ds_%7Bn%2B1%7D%7E%5Cbigg%7C+%7E%5Cbigcap_%7B%5Cell+%3D+0%7D%5En+%5B+X_%7B%5Cell%7D%3Ds_%7B%5Cell%7D%5D%5Cright%29+%3D+%5Cfrac%7B%5Cmathop%7B%5Cmathbb+P%7D%5Cleft%28%5Cbigcap_%7B%5Cell+%3D+0%7D%5E%7Bn%2B1%7D+%5B+X_%7B%5Cell%7D%3Ds_%7B%5Cell%7D%5D%5Cright%29%7D%7B%5Cmathop%7B%5Cmathbb+P%7D%5Cleft%28%5Cbigcap_%7B%5Cell+%3D+0%7D%5En+%5B+X_%7B%5Cell%7D%3Ds_%7B%5Cell%7D%5D%5Cright%29%7D+%3D%5Cfrac%7B%5Cvarrho_%7Bs_0%7D+%5Cprod_%7Bi%3D0%7D%5E%7Bn%2B1%7D+p%28s_i%2Cs_%7Bi%2B1%7D%29%7D+%7B%5Cvarrho_%7Bs_0%7D+%5Cprod_%7Bi%3D0%7D%5E%7Bn%7D+p%28s_i%2Cs_%7Bi%2B1%7D%29%7D+%3D+p%28s_n%2Cs_%7Bn%2B1%7D%29+&bg=ffffff&fg=000000&s=0&c=20201002)

e

que é a condição de Markov (46). Ademais , fixado

portanto 47 é uma atribuição de probabilidades válida no espaço das realizações das

Exercício 87 Prove que o evento

ocorre com mesma probabilidade em todo espaço das realizações das variáveis com pelo menos

variáveis.

Como todas as cadeias desse capítulo são homogêneas nós omitiremos esse adjetivo daqui em diante.

Convencionamos que quando é dada uma definição de uma cadeia de Markov, as probabilidades de transição que não são dadas explicitamente são iguais a zero. Ademais, usualmente não damos a distribuição inicial

A seguir daremos alguns exemplos de cadeias de Markov.

Exemplo 106 Numa pilha com

a

, em que

é a posição da

Uma transição entre estados é obtida retirando a carta topo e colocando-á numa posição arbitrária escolhida uniformemente entre as cartas restantes na pilha, logo

para todo

e com a permutação

obtida a partir da permutação

, como convencionamos). Um problema interessante é estimar o valor

seja aproximadamente uniforme.

Exemplo 107 Sejam

variáveis aleatórias independentes,

e para

, tomemos

. Então

enquanto que

logo

não é uma cadeia de Markov por não satisfazer (46).

Exemplo 108 Definimos uma cadeia de Markov se tomamos o conjunto de estados como sendo os inteiros positivos,

, o estado inicial

com probabilidade

para todo inteiro

.

Exemplo 109 (passeio aleatório) Tomemos o conjunto de estados como os inteiros,

, o estado inicial

com probabilidade

para todo inteiro

. Essa cadeia é um passeio aleatório pelos inteiros.

Exemplo 110 Seja

um grafo finito. Definimos uma cadeia de Markov tomando

então

é qualquer vértice adjacente a

com probabilidade uniforme. Esse tipo de cadeia de Markov é conhecida como passeio aleatório num grafo.

Exemplo 111 (Cadeia de Markov não-homogênea) Suponha

v.a. independentes e identicamente distribuídas com

para todo

. Agora, tomemos

para todo

.

A sequência de v.a.

não define uma cadeia de Markov pois

enquanto que

No entanto,

é uma cadeia de Markov não homogênea pois, por exemplo

Exemplo 112 (Cadeia de Markov não-homogênea) Consideremos uma caixa com

bolas azuis e o processo de retirar aleatoriamente uma bola da caixa sem reposição. Seja

Exemplo 113 (ruína do jogador) Em um jogo, o jogador ganha 1 real com probabilidade

, de modo independente a cada rodada de até que sua fortuna seja

ou

Denotamos a quantia do jogador no instante

pela variável

e temos que

para

, são as transições de estado de uma cadeia de Markov.

Um problema interessante para o jogador é conhecer a probabilidade de chegar ao estado

Seja

a probabilidade de o jogador chegar antes ao estado

. Então

para todo

, que equivale a

para todo

Segue da igualdade acima que

donde concluímos, usando que

, que

para todo

e de

temos

Se

então a soma acima é de uma progresão geométrica cuja valor é

logo

e substituindo em (48)

Notemos que a probabilidade do jogador ficar “infinitamente rico”, i.e.,

quando

, é

pois

tendem a

então

quando

.

Usando R:

simulaRuina=function(n=10,p=1/2,estado=5)

{

cat(estado)

m<-0

while ( estado < n & estado > 0) {

proxEstado <- estado + sample(x=c(-1,1), size=1, prob=c(1-p,p))

cat(" -> ",proxEstado)

m <- m+1

estado <- proxEstado

}

cat("\n",m," passos","\n")

}

simulaRuina()

simulaRuina(10,1/3,3)

simulaRuina() simula transições aleatórias até atingir o estado 10 ou 0 a partir do 5 com probabilidade de ganho 1/2;

simulaRuina(10,1/3,3) simula até atingir o estado 10 ou 0 a partir do 3 com probabilidade de ganho 1/3;

também devolve o número de passos esfetuados.

Exemplo 114 Consideremos a cadeia de Markov sobre

com estado inicial

para todo inteiro

. Vamos estimar o número esperado de passos até a cadeia chegar ao estado

o número de passos para atingir

e o próximo

então

, senão

, portanto, por (45)

e temos

cuja solução é

(verifique). Finalmente,

. Pela desigualdade de Markov, equação (24), a probabilidade da cadeia não chegar no estado

passos é

e, analogamente, tende a zero a probabilidade da cadeia não chegar no estado

passos qualquer que seja

que tenda ao infinito com

.

Usando R:

simulaMCN = function (n , estado =0)

{

cat ( estado )

m <-0

while ( estado < n ) {

if ( estado > 0) {

proxEstado <- estado + sample (x=c ( -1 ,1) , size =1 , prob =c (1 / 2 ,1 / 2) )}

else { proxEstado <- 1 }

cat (" -> " , proxEstado )

m <- m +1

estado <- proxEstado

}

cat ("\ n" ,m ," passos " ," \n")

}

simulaMCN(10) simula até atingir o estado 10 a partir do 0;

simulaMCN(10,3) simula até atingir o estado 10 a partir do 3;

também devolve o número de passos esfetuados.

Exemplo 115 Suponha que a ocorrência de chuva num dia é determinada pela condição do clima nos dois dias anteriores do seguinte modo: amanhã chove com probabilidade

se chove nos dois dias anteriores; amanhã chove com probabilidade

se chove hoje mas não choveu ontem; amanhã chove com probabilidade

se não chove hoje mas choveu ontem; amanhã chove com probabilidade

se não chove nos dois dias anteriores.

Identificamos cada uma das quatro situações acima com seguintes estados

se choveu hoje e ontem;

se choveu hoje mas não choveu ontem;

se não choveu hoje mas choveu ontem; e

se não choveu nem hoje e nem ontem.

O estado no dia

depende da condição nos dias anteriores; assim a transição de

para

, por exemplo, ocorre quando não chove amanhã (

) mas choveu hoje, dado que choveu hoje (

, nessa configuração a probabilidade de não-chuva amanhã se choveu hoje e ontem é

. O seguinte diagrama ilustra as transições de estados com suas probabilidades.

Exercício 88 Um dado é lançado repetidamente. Quais das seguintes sequências de variáveis formam um cadeia de Markov?

é a quantidade de

em

- no instante

é o tempo desde o

- no instante

é o tempo até o próximo

Exercício 89 Se

é uma cadeia de Markov, quais das seguintes sequências é uma cadeia de markov?

, para

fixo;

;

.

Exercício 90 (Equação de Wald e ruína do jogador) Sejam

v.a. independentes, identicamente distribuídas, e com esperança

finita. Chamamos a v.a.

de tempo de parada para a sequência

se o evento

é independente de

para

, para todo

Prove que se

finita, então

No exemplo 113, seja

o tempo de duração do jogo, ou seja, o tempo esperado até a cadeia atingir o estado

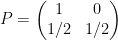

— Representação matricial, transiência e recorrência —

A matriz

é a transição do estado

para todo inteiro

Notemos que

Exercício 91 Verifique que se

também é estocástica.

Notemos que

portanto, vale a seguinte identidade que é bastante útil.

Lema 17 (Identidade de Chapman–Kolmogorov) Se

é uma matriz de transição,

para quaisquer

, ou ainda,

.

A evolução da cadeia é determinada pela matriz

Exemplo 116 No caso do exemplo 115 dado que choveu na segunda-feira e na terça-feira, qual é a probabilidade de chover na quinta?

A matriz toda está descrita abaixo

A matriz de transição em 2 passos é a matriz

e chover na quinta equivale ao processo estar no estado

.

Usando R:

#Algoritmo para simulacao de cadeia de Markov nos primeiros N passos,

# daodo M[,] matriz de transicoes

#

#1. Escolha um estado inicial X0 = j de arcordo com a distribuicao inicial.

#2. i <- 1

#3. Repita N vezes

#4. Gerar Y_j com distribuicao M[j,]

#5. Xi <- Yj,

#6. j <- Xi

#7. i <- i+1

simulaMC=function(N=100)

{

# matriz transicao

trans = matrix(c(

0.7,0,0.3,0,

0.5,0,0.5,0,

0,0.4,0,0.6,

0,0.2,0,0.8

), ncol=4, byrow=TRUE);

# estado inicial

estado = sample(x=1:ncol(trans), size=1, prob=c(1/4,1/4,1/4,1/4))

cat(estado)

# N passos da cadeia

for (i in 1:N) {

proxEstado <- sample(x=1:ncol(trans), size=1, prob=trans[estado,])

cat(" -> ",proxEstado)

estado <- proxEstado

}

cat("\n")

}

simulaMC() simula transições aleatórias até atingir 100 passos; simulaMC(10) simula até atingir 10 passos.

Exercício 92 Se

e

é dada por

e

, então

é uma cadeia de Markov?

Exercício 93 Mostre que a sequência de v.a.

e que vale a identidade de Chapman–Kolmogorov (51) mesmo não sendo uma cadeia de Markov.

Classificação de estados

Os estados de uma cadeia de Markov são classificados em dois tipos fundamentais. Um estado é recorrente (ou, persistente) se, uma vez tendo estado nele, é certo que a cadeia eventualmente volta a ele, caso contrário, i.e. a probabilidade de retorno é menor que

Seja

![\displaystyle [X_0=i]\cap [X_1\neq j] \cap [X_2\neq j] \cap \cdots \cap [X_{n-1}\neq j]\cap [X_n=j]](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle++%5BX_0%3Di%5D%5Ccap+%5BX_1%5Cneq+j%5D+%5Ccap+%5BX_2%5Cneq+j%5D+%5Ccap+%5Ccdots+%5Ccap+%5BX_%7Bn-1%7D%5Cneq+j%5D%5Ccap+%5BX_n%3Dj%5D&bg=ffffff&fg=000000&s=0&c=20201002)

assim

que é a probabilidade de eventualmente retornar ao estado de origem

Seja

![{[X_n=i]}](https://s0.wp.com/latex.php?latex=%7B%5BX_n%3Di%5D%7D&bg=ffffff&fg=000000&s=0&c=20201002)

logo

Essa classificação de estados pode ser caracterizada pelas probabilidades de transições da maneira que deduziremos a seguir.

Lema 18 O estado

- recorrente se e só se

.

- transiente se e só se

.

Demonstração: Pela linearidade da esperança,

e o lema segue das considerações acima.

No caso

No caso de

Dado que o retorno ao estado inicial

Exemplo 117 No exemplo 109,

e

para todo inteiro

primeiros passos é

portanto (exerc. 25) a probabilidade de nunca voltar ao estado

e, a partir disso, o tempo médio de recorrência do estado

Em resumo,

Exercício 94 Prove que numa cadeia de Markov sobre um conjunto finito de estados, pelo menos um estado é recorrente e todo estado recorrente é positivo

Conclua que se

para todo

.

Conclua também que se

para todo

, quando

, para todo

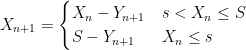

Exercício 96 Defina a variável aleatória

com a convenção de que se

. Verifique que

e, nesse caso,

. Verifique também que

Exercício 97 Defina a variável aleatória

e defina

. Prove que

e que

para

definido no exercício acima.

Exercício 98 Seja

um subconjunto de estados e defina

Mostre que

se

e

se

. Agora defina

e mostre que

se

se

Os estados

Exercício 99 Seja

, para algum

. Mostre que todos os estados, a não ser

Exemplo 118 Na cadeia representada pelo esquema abaixo o estado

é absorvente, os estados

são transiente e os estados

são recorrentes

Periodicidade

Numa cadeia de Markov que pode ser representada como

se

O período de um estado

Caso

Observação 6 Notemos que para todo estado

e como

devemos ter que

. Fixando

é da forma

para

inteiro. Assim, podemos particionar

(nesse caso

e

) para os valores de

então

a menos que

. Agora consideramos os estados na ordem

ciclicamente e um passo da cadeia sai de um estado para um estado na classe a direita, e a cada

— Classificação das cadeias —

A condição

![\displaystyle \mathop{\mathbb P}\left( \bigcup_{n\geq 0}[X_n=j] ~\big|~X_0=i \right)\leq \sum_{n\geq 0}\mathop{\mathbb P}\left( X_n=j ~|~X_0=i \right) =0.](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle++%5Cmathop%7B%5Cmathbb+P%7D%5Cleft%28+%5Cbigcup_%7Bn%5Cgeq+0%7D%5BX_n%3Dj%5D+%7E%5Cbig%7C%7EX_0%3Di+%5Cright%29%5Cleq+%5Csum_%7Bn%5Cgeq+0%7D%5Cmathop%7B%5Cmathbb+P%7D%5Cleft%28+X_n%3Dj+%7E%7C%7EX_0%3Di+%5Cright%29+%3D0.&bg=ffffff&fg=000000&s=0&c=20201002)

Escrevemos

-

,

- se

,

- se

e

então

portanto, ela particiona

Exercício 100 Prove que recorrência e transiência são propriedades de classe de equivalência de

, isto é, dois estados que se comunicam tem a mesma classificação. Ademais, estados que se comunicam têm o mesmo período.

Um conjunto

Quando um conjunto não é irredutível, dizemos redutível. Quando há uma única classe de equivalência dizemos que a cadeia é uma cadeia de Markov irredutível.

Um cadeia (ou um conjunto de estados) irredutível é

- aperiódica se todos os seus estados o forem;

- periódica se todos os seus estados o forem;

- transiente se todos os seus estados o forem;

- recorrente se todos os seus estados o forem.

Exemplo 119 Uma cadeia de Markov com estados

e matriz de transições

não corresponde a uma cadeia irredutível pois para todo inteiro

portanto

.

Exemplo 120 Uma cadeia com estados

e matriz de transições

é redutível pois

é da forma

para

e todo inteiro

No exemplo 115 é fácil ver a partir do diagrama que a cadeia é irredutível. A cadeia do exemplo 107, claramente, não é irredutível por causa dos estados absorventes

Um conjunto

Exemplo 121 No caso da cadeia com matriz de transições

A cadeia é redutível e o conjunto dos estados têm três classes de equivalência de comunicação

. Os conjuntos

são irredutíveis e fechados. Os estados

portanto

.

Exemplo 122 (passeio aleatório) Vejamos o caso do passeio aleatório do exemplo 110, onde

Claramente, a cadeia é irredutível logo todos os estados são ou recorrentes ou transientes. Fixemo-nos no estado

.

Como é impossível estar num estado par com um número ímpar de movimentos

Após

passos a cadeia estará de volta em

onde

significa que

e

. Agora, se

converge se, e só se,

converge, portanto precisamos estudar a convergência de

No numerador

e vale a igualdade se e somente se

. Portanto a série é infinita se e só se

então a cadeia é transiente.

Exemplo 123

Exercício 101 Se

tem todas as entradas não-negativas para algum

?

Exercício 102 Considere a cadeia de Markov com estados

e transições

para todo

, e

, e

para todo

. Classifique os estados e determine os tempos médios de recorrência.

Essa classificação, num certo sentido, diz-nos que basta estudarmos as cadeias irredutíveis. Se

![{[X_1=j] \subset \bigcup_{n\geq 1}[X_n\neq i]}](https://s0.wp.com/latex.php?latex=%7B%5BX_1%3Dj%5D+%5Csubset+%5Cbigcup_%7Bn%5Cgeq+1%7D%5BX_n%5Cneq+i%5D%7D&bg=ffffff&fg=000000&s=0&c=20201002)

![\displaystyle \mathop{\mathbb P}\left(\bigcup_{n\geq 1}[X_n\neq i] ~\bigg|~ X_0=i \right) \geq p_{i,j} >0](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle++%5Cmathop%7B%5Cmathbb+P%7D%5Cleft%28%5Cbigcup_%7Bn%5Cgeq+1%7D%5BX_n%5Cneq+i%5D+%7E%5Cbigg%7C%7E+X_0%3Di+%5Cright%29+%5Cgeq+p_%7Bi%2Cj%7D+%3E0&bg=ffffff&fg=000000&s=0&c=20201002)

contrariando o fato de

Exemplo 124 Considere uma cadeia de Markov com matriz de transição

cujas classes de comunicação são

que é recorrente,

que é absorvente e

que é transiente. Se o inicio é no estado

logo

; e com probabilidade

a cadeia é absorvida em

No caso da matriz de transição

as classes de comunicação são

e

, respectivamente, recorrente aperiódica, transiente e recorrente periódica. Se

é a probabilidade de entrar na primeira classe descrita acima a partir do estado

, então

cuja solução é

e

.

Uma classe de comunicação é dita fechada se

Exercício 103 Mostre que toda classe fechada finita é recorrente.

— Distribuição invariante e Convergência ao equilíbrio —

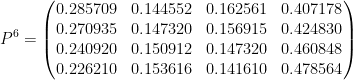

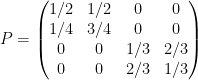

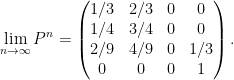

Recordemos a matriz de transição e transição em dois passos do exemplo 116

Se formos um pouco mais adiante obtemos

Ainda, se fizermos

é a distribuição de

portanto, para

Além disso

para

Um vetor de probabilidades

Exemplo 125 Uma cadeia redutível com matriz de transição

tem distribuição estacionária

para qualquer

. O mesmo acontece com a matriz de transição

e

é estacionário mas não há convergência. A cadeia é periódica. Considere uma cadeia de Markov com quatro estado e matriz de transições

nesse caso,

e

são vetores estacionários.

Quando

e

Quando

Teorema 20 Uma cadeia de Markov irredutível tem uma distribuição estacionária

se, e somente se, todos os estados são recorrentes positivos. O vetor estacionário é único e satisfaz

Ainda, se a cadeia for periódica então

A demonstração para o caso

Usando R:

invariante = function() {

# Para determinar pi que satisfaz pi %*% trans = pi resolvemos o

# sistema (t(trans) - I) %* pi = 0 onde t() e' a matriz transposta e

# pi agora e' um vetor coluna. No lado direito trocamos a ultima linha

# por uma linha de 1's, e no lado esquerdo trocamos o vetor nulo por

# (0,0,...0,1), isso representa a restricao da soma das entradas de pi

# ser 1. Entao, resolvemos para pi.

##########################################

trans <- matrix(c(

1/2 , 1/2 , 0 , 0 , 0 , 0 ,

1/4 , 3/4 , 0 , 0 , 0 , 0 ,

1/4 , 1/4 , 1/4 , 1/4 , 0 , 0 ,

1/4 , 0 , 1/4 , 1/4 , 0 , 1/4,

0 , 0 , 0 , 0 , 1/2 , 1/2 ,

0 , 0 , 0 , 0 , 1/2 , 1/2

), ncol=6, byrow=TRUE)

n <- nrow(trans)

a <- t(trans)

for(i in 1:n) { a[i, i] <- a[i, i] - 1 }

a[n, ] <- 1

b <- rep(0, n)

b[n] <- 1

solve(a, b)

}

No caso da cadeia ser periódica de período

com

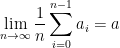

Observação 8 Se uma sequência converge

, então a sequência das médias parciais também converge

portanto de (59) temos

e se

é a v.a.~indicadora do evento

então

em que

é o número de visistas a

(veja o lema 18), ou seja,

Em palavras,

é a fração média de visitas ao estado

![\displaystyle \sum_{t=0}^{n-1} p_{i,j}^{(t)} = \mathop{\mathbb E} \big( V_i^{[0..n-1]}~\big|~ X_0=i\big)](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle++%5Csum_%7Bt%3D0%7D%5E%7Bn-1%7D+p_%7Bi%2Cj%7D%5E%7B%28t%29%7D+%3D+%5Cmathop%7B%5Cmathbb+E%7D+%5Cbig%28+V_i%5E%7B%5B0..n-1%5D%7D%7E%5Cbig%7C%7E+X_0%3Di%5Cbig%29&bg=ffffff&fg=000000&s=0&c=20201002)

![\displaystyle \lim_{n\rightarrow\infty} \frac 1n \mathop{\mathbb E} \big( V_i^{[0..n-1]}~\big|~ X_0=i\big) = \pi_j.](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle+%5Clim_%7Bn%5Crightarrow%5Cinfty%7D+%5Cfrac+1n+%5Cmathop%7B%5Cmathbb+E%7D+%5Cbig%28+V_i%5E%7B%5B0..n-1%5D%7D%7E%5Cbig%7C%7E+X_0%3Di%5Cbig%29+%3D+%5Cpi_j.&bg=ffffff&fg=000000&s=0&c=20201002)

Teorema 21 (Teorema ergódico) Para qualquer cadeia de Markov irredutível

![\displaystyle \mathop{\mathbb P} \left( \lim_{n\rightarrow\infty} \frac{ V_i^{[0..n-1]} }n = \frac 1\mu_i \right) =1.](https://s0.wp.com/latex.php?latex=%5Cdisplaystyle++%5Cmathop%7B%5Cmathbb+P%7D+%5Cleft%28+%5Clim_%7Bn%5Crightarrow%5Cinfty%7D+%5Cfrac%7B+V_i%5E%7B%5B0..n-1%5D%7D+%7Dn+%3D+%5Cfrac+1%5Cmu_i+%5Cright%29+%3D1.&bg=ffffff&fg=000000&s=0&c=20201002)

Exercício 104 Uma matriz quadrada com entradas não-negativas é duplamente estocástica se é estocástica e a soma das entradas de cada coluna é

é quadrada de ordem

é invariante para

Observação 9 No caso finito a existência de um vetor estacionário é garantido para qualquer matriz estocástica. Esse fato decorre do Teorema do Ponto Fixo de Brower: Para toda função contínua

, onde

é compacto e convexo, existe

tal que

. Agora, consideremos para todo

a norma

e o conjunto (compacto e convexo)

Seja

. Por ser linear a função é contínua, portanto, pelo Teorema da Ponto Fixo de Brower deduzimos a existência de um vetor estacionário.

— Cadeias redutíveis —

Os resultados da seção anterior aplicam-se a qualquer classe de comunicação recorrente. Se

Exemplo 126 Por exemplo,

tem as classes recorrentes

e

A matriz

admite o vetor estacionário

e a matriz

, o vetor estacionário

e, além disso

Ainda, se

quando

Por outro lado, se

Exemplo 127 De volta ao exemplo 124, a classe recorrente

. Ademais essa classe é atingida a partir do estado

, portanto

e

logo

No que diz respeito a matriz

, temos

,

(respec.,

), e

em que os espaços vazios indicam que o limite não existe. Entretanto,

— Exemplo: 2-SAT —

O 2-SAT (2-Satisfiability Problem) é o seguinte problema; dado uma fórmula booleana 2-CNF (cada cláusula é uma conjunção de 2 literais

sobre um conjunto de variáveis

É sabido [Aspvall, Plass, Tarjan, A linear-time algorithm for testing the truth of certain quantified Boolean formulas, Inform. Process. Lett., 1979, no.~3, pg.~121–123] que 2-SAT pode ser resolvido em tempo polinomial. A seguir, daremos um algoritmo aleatorizado bem simples, de tempo polinomial e que responde corretamente com alta probabilidade.

Exercício 105 Por que

Exercício 106 Prove a afirmação

feita no exemplo acima.

— Exemplo: Modelo de fecundidade —

As mudanças nos padrões sociais afetam a taxa de crescimento populacional. Modelos para analisar os efeitos das mudanças na fecundidade média de uma população levam em conta a idade, a situação conjugal, o número de filhos e várias outras informações a respeito do público feminino da população. Essas características compõem cada estado de um processo cujo interesse é determinar o tempo médio do processo nas categorias de maior fertilidade. As probabilidades de transição são inferidas de dados demográficos.

Num modelo simplificado consideramos os estados

Denotemos por

cuja (única) solução é

Notemos que, como esperado, a distribuição estacionária é

— Exemplo: Controle de estoque —

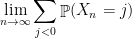

Uma mercadoria é armazenada e ao final dos preíodos

A política de reabastecimento envolve escolher dois parâmetros inteiros e positivos

A variável aleatória

Os níveis de estoque em dois períodos consecutivos são realcionados por

e as probailidades das transições

Nesse caso, gostaríamos de saber qual é, a longo prazo, a fração de períodos que a demanda não é atendida

e qual é, a longo prazo, o nível médio de estoque

e sob certas condições

Para um exemplo numérico tomemos

e

Quando

que, claramente, é irredutível, recorrente e aperiódica, cujo vetor estacionário é

— Reversibilidade —

Numa cadeia de Markov, dado o estado presente, o futuro e o passado são independentes. Seja

Essa matriz é estocástica pois, pela invariância de

Ainda,

ou seja,

Se tomarmos

logo

portanto, a cadeia é irredutível, chamada tempo-reverso da cadeia

Exercício 106 Mostre que se

um vetor não-negativo tal que para todos

então

.

Exercício 107 Prove que

irredutível, com matriz de transições

Exemplo 128 Consideremos um grafo conexo

na aresta em cada aresta

. Uma partícula move-se sobre o grafo com a seguinte estratégia: se a partícula encontra-se no vértice

a partícula estará no estado

de modo que

caso

não seja uma aresta. A equação (64) é equivalente a

No caso mais simples,

e

se e só se

em que

é o número de arestas incidentes em

. Veremos que esse sempre é o caso, portanto passeios aleatórios em grafos são reversíveis.

— Demonstração do Teorema 13 no caso finito —

Vamos começar considerando o caso em que

Exercício 108 Seja

e

um vetor coluna qualquer com

e

. Sejam

e

. Prove que

,

e

(Sugestão: tomeo vetor obtido a partir de

menos a coordenada

; tome

o vetor obtido a partir de

.)

Denotemos por

Fixamos

o mínimo e o máximo, respectivamente, da

Analogamente, temos

Do exercício 108 temos a sequência de máximos e mínimos

de modo que

pois

Com isso provamos que todas as entradas da

e tomamos

Exercício 109 Prove que temos

no vetor dado acima.

Estenderemos esse resultado para matrizes não negativas usando o fato de que para a matriz de uma cadeia de Markov irredutível e aperiódica temos

Proposição 22 Se uma cadeia Markov é ergódica então existe

tal que para todo

então

.

Demonstração: Da cadeia ser irredutível temos que para cada

portanto, por (52), para todo

Tomamos

o que prova a proposição.

O vetor

Agora, provaremos que se o estado inicial é algum elemento de

Consideremos os vetores de probabilidades

e

e a partir de

Agora, seja

portanto, a subseqüência converge,

Seja

Se

logo

Agora, vamos provar que

donde

ou seja,

Resta provar que

Primeiro, definimos

De modo análogo

em que

em que

— Exercícios complementares —

Exercício 116 Seja

. Prove que a cadeis com matriz de transições

é aperiódica.

Exercício 117 Considere a generalização natural do algoritmo para o 2-SAT, seção 0, para 3-SAT. Prove que tal algoritmo é exponencial,

em que

Exercício 118 Por dia, uma dentre

- Numa modelagem com cadeia de Markov, quais são os estados?

- Qual é a distribuição invariante? (Dica: Não precisa fazer conta.)

Exercício 119 Uma pessoa tem

Exercício 120 Um grupo de

- Defina uma cadeia de Markov para analisar o problema.

- Mostre que a cadeia é reversível.

- Descubra as probabilidades limite.

Exercício 121 Num tabuleiro de xadrez o cavalo começa num dos quatro cantos e se move com igual probabilidade para qualquer uma das posições legais, de acordo com as regras do seu movimento. Qual é o número esperado de movimentos até voltar para a posição de saída?

Exercício 122 Como podemos gerar valores para vinte variáveis aleatórias independentes e com distribuição uniforme em

condicionadas a soma delas serem menor que dois?

Exercício 123 Uma coloração de um grafo é uma atribuição de cores aos vértices do grafo. Um grafo é

Mostre que

Considere o seguinte algoritmo para achar a coloração afirmada no parágrafo acima: o algoritmo começa com uma coloração de duas cores arbitrária. Enquanto houver triângulo monocromático, escolha um deles e sorteie um de seus vértices, mude a cor do vértice sorteado. Determine um limitante superior para o número esperado de recolorações até oal goritmo terminar.

Exercício 124 Seja

Exercício 125 Numa cidade com

para determinar o número de rodadas até que todos tenham ouvido o boato com probabilidade

, para

.

Exercício 126 Um gato e um rato passeiam aleatoriamente num grafo conexo e não-bipartido de modo independente. Eles começam ao mesmo tempo em vértices diferentes e ambos dão um passo a cada instante, também de modo independente. O gato come o rato se em algum instante eles estão no mesmo vértice. Mostre que o número esperado de passos até els se encontrarem é

, em que

sendo as posições de cada animal no grafo, num instante.)

Exercício 127 O grafo Lollipop é um grafo completo com

em comum. Chamamos de

Mostre que se um passeio aleatório começa em

.

Mostre que se um passeio aleatório começa em

.

Muito bom! Isto deveria virar um livro!!!

Muito bem escrito,merece ser citado em alguma dissertação do gênero.

Tem respostas dos exercícios?

não tenho.